Entdecken Sie die Funktionen von Precoro

Entdecken Sie die Funktionen von Precoro

T Konto: Bedeutung, Beispiele, Vorteile und Erfassung

Erfahren Sie anhand anschaulicher Beispiele, der wichtigsten Vorteile und einer einfachen Anleitung zur Transaktionserfassung, was T Konten in der Buchhaltung sind.

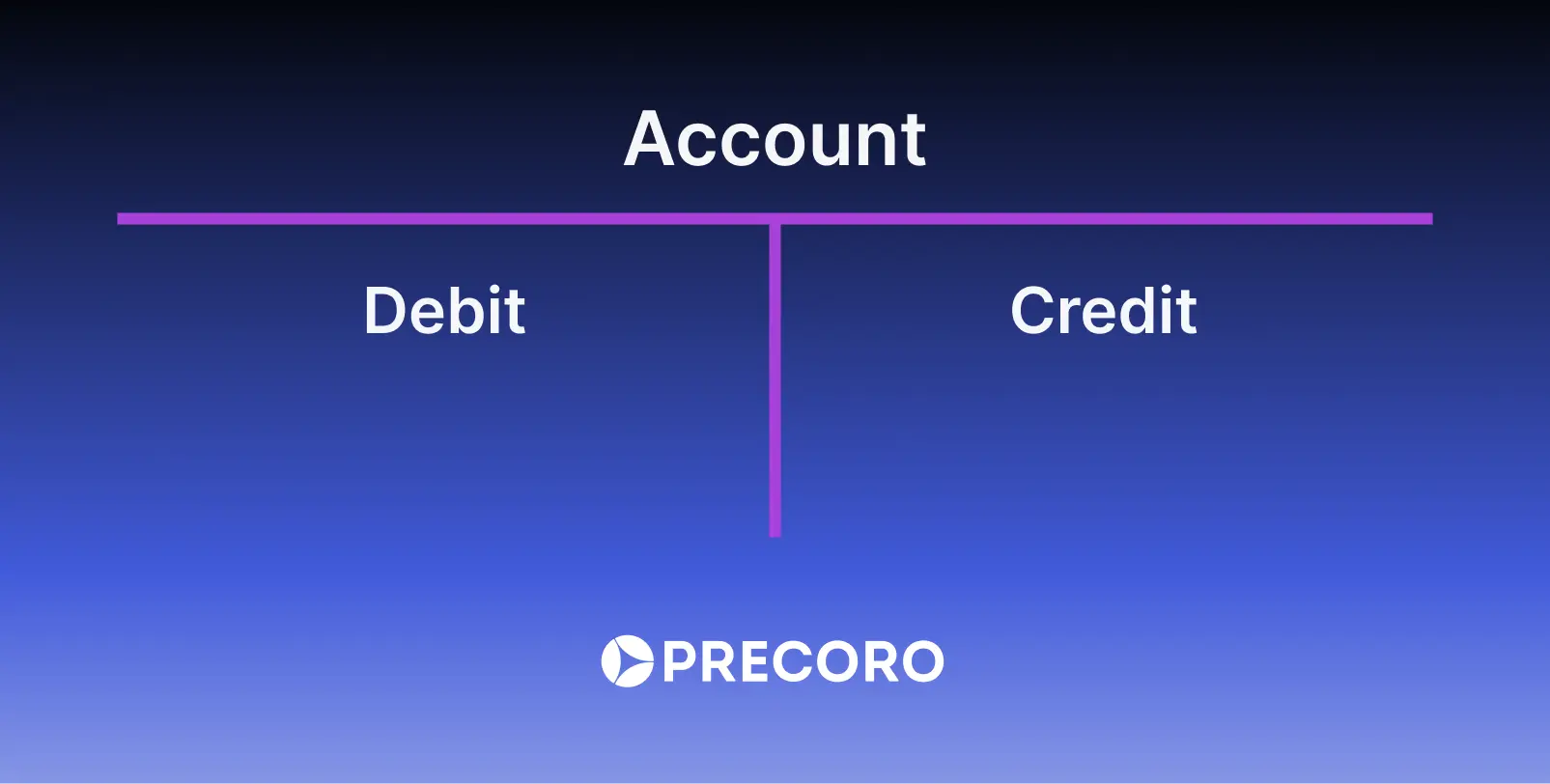

Definition: Ein T Konto ist ein Finanzkonto in Form eines T, das die Soll- und Haben-Posten der doppelten Buchführung voneinander trennt.

Was ist ein T Konto?

In der Buchhaltung ist ein „T Konto” ein Begriff, der für Finanzunterlagen verwendet wird, die nach dem Prinzip der doppelten Buchführung geführt werden. Der Name „T Konto” leitet sich von der T Form ab, die zur Trennung der Einträge verwendet wird: Es wird ein großes T gezeichnet, über dessen oberer Linie der Kontoname steht. Die Sollbeträge werden links und die Habenbeträge rechts von der vertikalen Linie eingetragen. Ein T Konto wird auch als Hauptbuchkonto bezeichnet.

Wichtige Erkenntnisse

- Ein T Konto ist eine informelle Bezeichnung für Finanzunterlagen, die nach dem Prinzip der doppelten Buchführung geführt werden.

- Ein T Konto besteht aus drei Abschnitten. Der Name des Kontos steht oben. Auf der linken Seite werden die Sollbeträge eingetragen, auf der rechten Seite die Habenbeträge.

- Jedes T Konto zeigt nur ein Konto an.

- Das T Konto gibt Buchhaltern Anweisungen, wie sie Werte in das Hauptbuch eintragen müssen, um Einnahmen und Ausgaben auszugleichen.

Wie man die T Konten aufzeichnet

Um ein T Konto zu erfassen, identifizieren Sie zunächst die Konten, die von der Transaktion betroffen sind. Zeichnen Sie dann für jedes Konto ein großes „T“ und schreiben Sie den Kontonamen über die horizontale Linie. Tragen Sie den Debitbetrag auf der linken Seite und den Kreditbetrag auf der rechten Seite des T ein, je nach Art der Transaktion.

Nachdem Sie die Beträge erfasst haben, subtrahieren Sie die kleinere Summe von der größeren Summe, um den Kontostand zu berechnen.

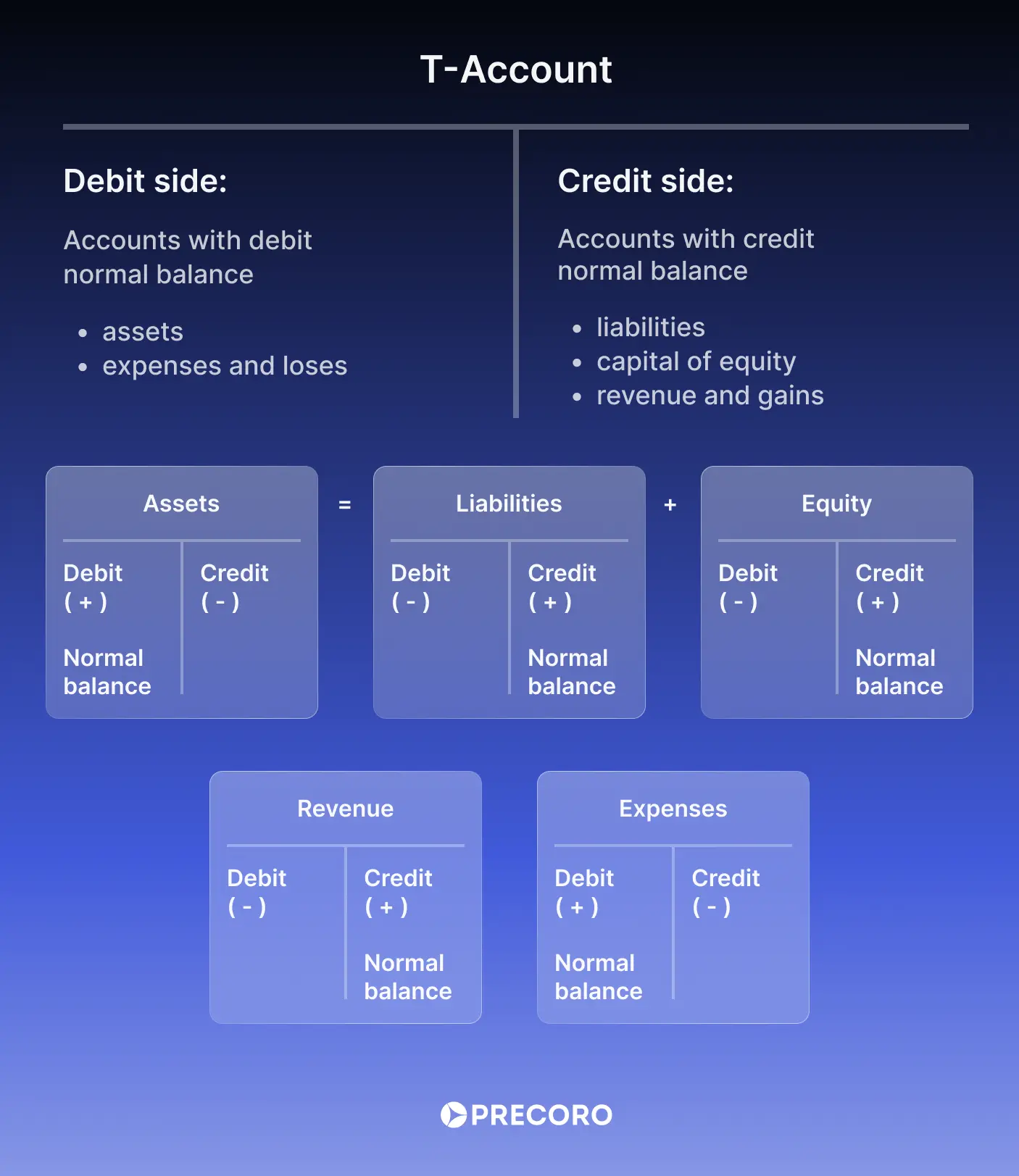

In einem Vermögenskonto stellt eine Sollbuchung auf der linken Seite eine Erhöhung dar, während eine Habenbuchung auf der rechten Seite eine Verringerung darstellt. Wenn ein Unternehmen beispielsweise Bargeld erhält, belastet es das Bargeldkonto (Vermögenswert), wenn es Bargeld auszahlt, schreibt es dem Bargeldkonto gut.

Bei Verbindlichkeiten und Eigenkapitalkonten ist der Effekt umgekehrt: Eine Sollbuchung auf der linken Seite verringert das Konto, während eine Habenbuchung auf der rechten Seite es erhöht.

Betrachten wir das grundlegendste Beispiel für T Konten: Wenn ein Unternehmen Aktien im Wert von 200.000 Dollar ausgibt, verbucht es einen Anstieg in seinem Aktivkonto (Bargeld) und einen entsprechenden Anstieg in seinem Eigenkapitalkonto.

T Konten können auch verwendet werden, um Änderungen in Konten der Gewinn- und Verlustrechnung zu verbuchen, wie z. B. Einnahmen und Ausgaben. Bei Einnahmenkonten verringern Sollbuchungen den Kontostand, während Habenbuchungen ihn erhöhen. Umgekehrt erhöhen Sollbuchungen das Konto für Aufwandskonten und Habenbuchungen verringern es.

Um das Gleichgewicht aufrechtzuerhalten, wiederholen Sie diesen Vorgang für alle an der Transaktion beteiligten Konten. Die folgende visuelle Darstellung zeigt den Soll- und Habenfluss jedes Kontos.

Hinweis!

Viele gehen davon aus, dass „Soll = Geldausgang” und „Haben = Geldeingang” bedeutet. Tatsächlich erhöht Soll die Vermögenswerte und Aufwendungen, verringert jedoch die Verbindlichkeiten und das Eigenkapital. Dieses abstrakte Konzept ist ein großes Hindernis für das intuitive Verständnis.

Häufige Fehler bei der Erfassung von T Konten

- Falsche Zuordnung von Soll und Haben: Eine Vertauschung der Seiten kann zu Verzerrungen der Kontensalden führen.

- Fehlende Berichtigungsbuchungen: Ohne diese können Finanzberichte ungenaue Zahlen enthalten.

- Ausgelassene Transaktionen: Nicht erfasste Buchungen erscheinen nicht in den Hauptbüchern oder Abschlüssen.

- Fehlende Kontenabstimmung: Ein unausgeglichenes T Konto deutet oft auf einen Fehler in der doppelten Buchführung hin.

Regelmäßige Überprüfungen und Abstimmungen helfen dabei, diese Fehler zu erkennen und die Aufzeichnungen korrekt zu halten.

Arten von T Konten

T Konten sind eine geeignete visuelle Darstellung vieler Arten von Saldenaktivitäten. Einige gängige Arten von T Konto-Darstellungen sind:

- Vermögenswerte: Bargeldtransaktionen, Forderungen, physische Bestände, Sachanlagen wie Möbel oder technische Anlagen wie Computer und Telefone.

- Verbindlichkeiten: Verbindlichkeiten aus Lieferungen und Leistungen, Darlehen und Wechselverbindlichkeiten.

- Einnahmen: Zahlungseingänge von Kunden für Waren oder Dienstleistungen.

- Ausgaben: Kosten, die für den Betrieb des Unternehmens anfallen, wie Miete, Verbrauchsmaterialien, Versicherungsschutz, Nebenkosten, Reisekosten und Versorgungsleistungen.

- Eigenkapital: Die Umwandlung von Unternehmensmitteln in Finanzinstrumente, wie z. B. Aktien, die im Rahmen von Mitarbeiteraktienkaufprogrammen (ESPP) oder als Incentive-Aktien verkauft werden.

Beispiele für T Konten

Theorie allein bringt Sie nicht weit. Der wahre Wert von T Konten liegt darin, wie sie die tatsächlichen Geschäftsaktivitäten widerspiegeln. Nachfolgend finden Sie fünf Beispieltransaktionen, die das Unternehmen XYZ im Mai verbucht hat:

Investition des Eigentümers

Der Eigentümer des Unternehmens XYZ investiert 10.000 Dollar in das Unternehmen und erhöht damit sowohl die Barmittel (Vermögenswerte) als auch das Eigenkapital (Kapital) des Eigentümers.

- Das Bargeldkonto wird mit 10.000 $ belastet, um die Erhöhung der Vermögenswerte widerzuspiegeln.

- Das Kapitalkonto des Eigentümers wird mit 10.000 $ gutgeschrieben, um die Eigenkapitalbeteiligung des Eigentümers auszuweisen.

Diese doppelte Buchung gleicht die T Konten-Gleichung aus, wobei die Gesamtbelastungen den Gesamtgutschriften entsprechen.

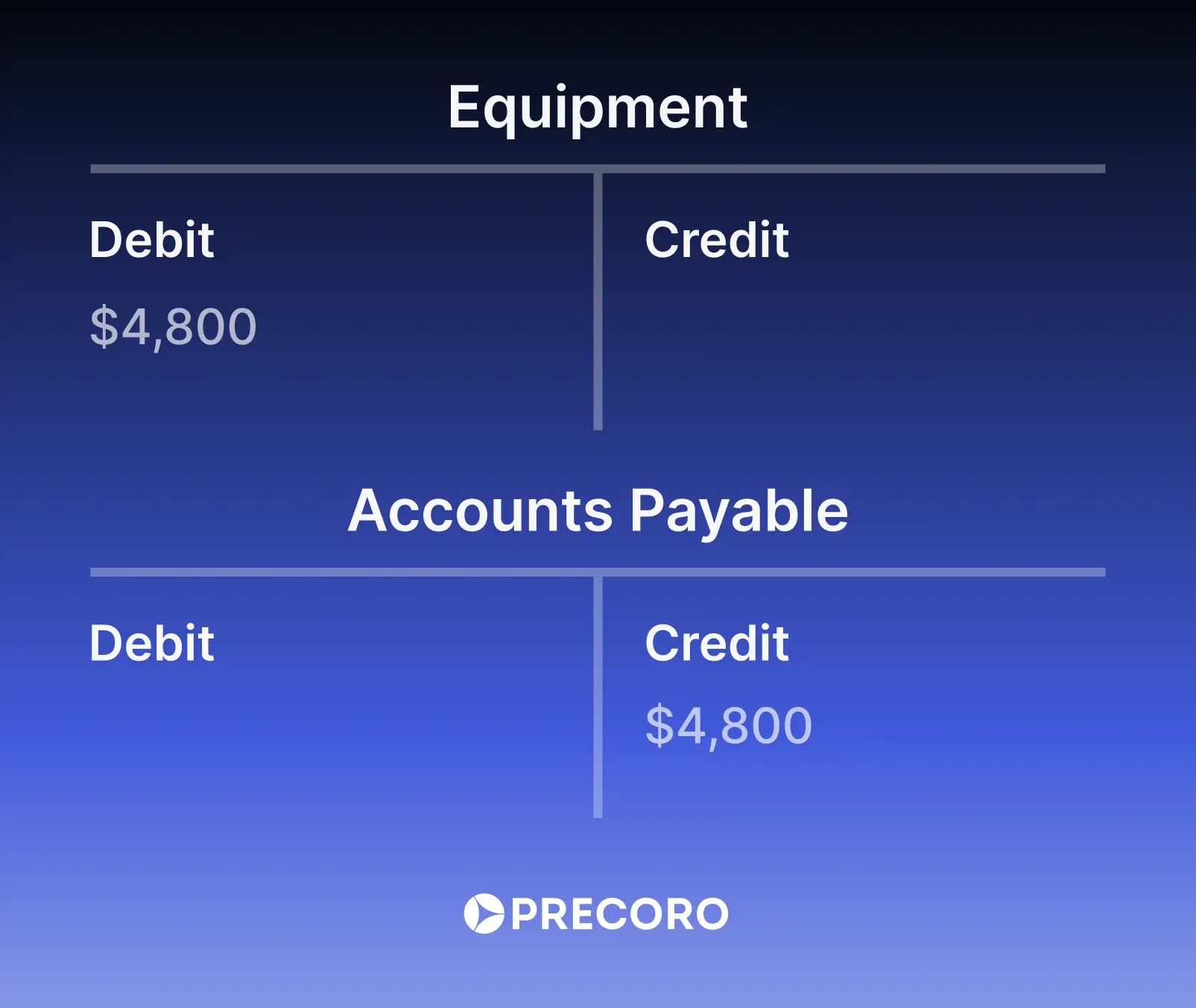

Kauf von Ausrüstung auf Rechnung

Das Unternehmen kauft Ausrüstung im Wert von 4.800 $ auf Rechnung und erhöht damit den Posten „Ausrüstung” (Vermögenswert) und das T Konto „Verbindlichkeiten” (Verbindlichkeit).

- Das Konto „Ausstattung” wird mit 4.800 $ belastet, um die Erhöhung der Vermögenswerte widerzuspiegeln.

- Das T Konto für „Verbindlichkeiten aus Lieferungen und Leistungen” wird mit 4.800 $ gutgeschrieben, um die Erhöhung der Verbindlichkeiten anzuzeigen.

Dieses Beispiel für ein doppeltes T Konto stellt sicher, dass die Bilanzgleichung ausgeglichen bleibt, wobei die Summe der Sollbeträge der Summe der Habenbeträge entspricht.

Erzielte, aber noch nicht eingezogene Dienstleistungserlöse (auf Kredit)

Am 10. Mai stellt das Unternehmen XYZ einem Kunden eine Rechnung über Dienstleistungen im Wert von 300 $ mit einer Zahlungsfrist von 20 Tagen aus. Dadurch erhöhen sich die Forderungen aus Lieferungen und Leistungen und die Erlöse aus Reparaturdienstleistungen.

- Die Forderungen werden mit 300 $ belastet, um den Betrag zu erfassen, den der Kunde schuldet (Vermögenszuwachs).

- Die Reparaturdienstleistungen werden mit 300 $ gutgeschrieben, um die erzielten Einnahmen zu erfassen.

Diese doppelte Buchung stellt sicher, dass die T Konto-Gleichung der Buchhaltung ausgeglichen bleibt.

Erzielte und vereinnahmte Dienstleistungserlöse

Das Unternehmen XYZ erbringt Reparaturleistungen im Wert von 2.000 $ und vereinnahmt diesen Betrag in bar, wodurch sich sowohl die Barmittel (Vermögenswert) als auch die Dienstleistungserlöse (Ertrag) erhöhen.

- Das Bargeldkonto wird mit 2.000 $ belastet, um die Erhöhung der Vermögenswerte widerzuspiegeln.

- Das Konto „Dienstleistungsumsatz” wird mit 2.000 $ gutgeschrieben, um den erzielten Umsatz zu erfassen.

Dieser Eintrag gleicht die T Konto-Gleichung der Buchhaltung aus, indem er die Vermögenswerte und Erträge erhöht.

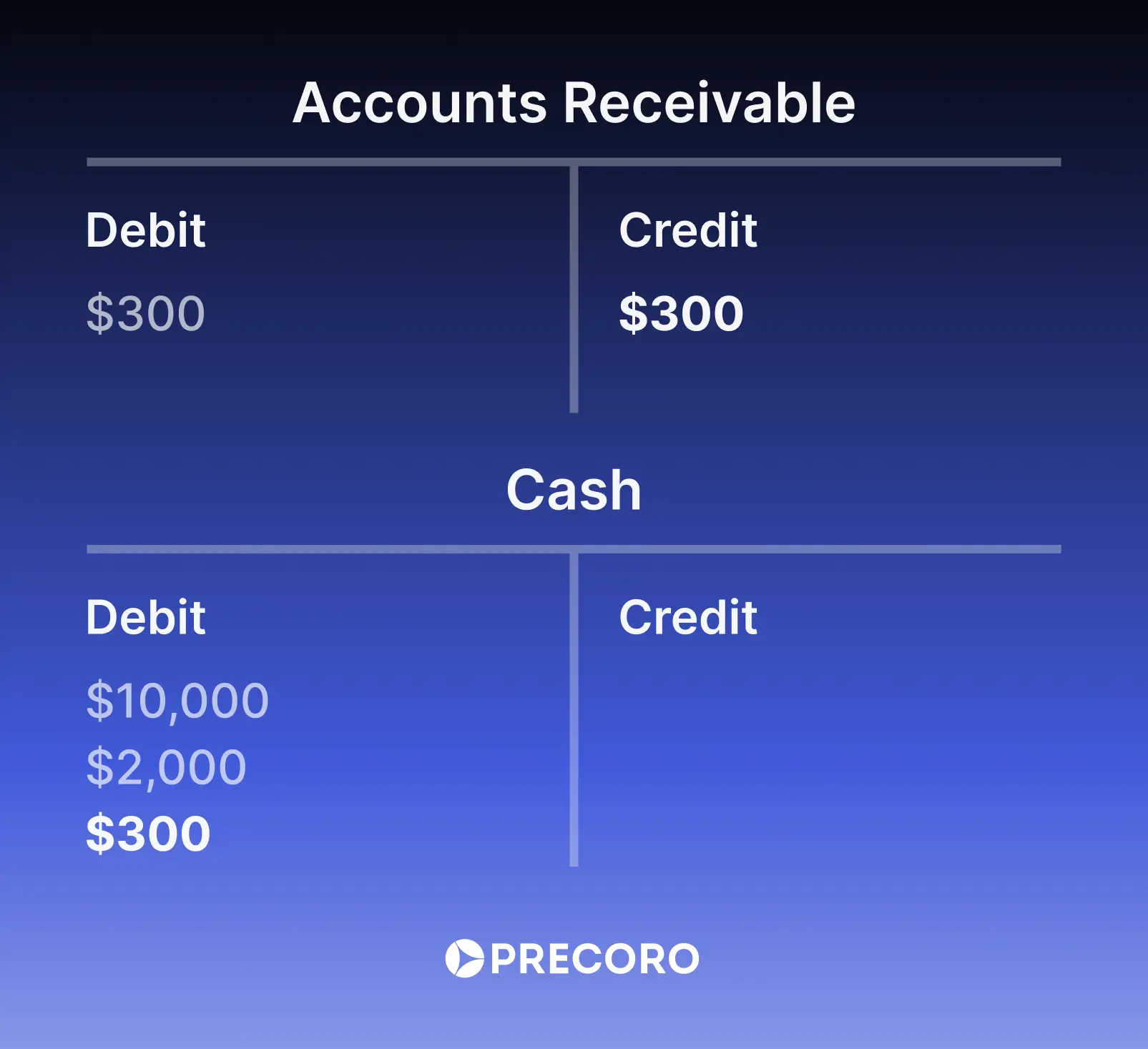

Zahlung für in Rechnung gestellte Dienstleistungen erhalten

Am 15. Mai bezahlten Kunden die am 10. Mai gestellte Rechnung über 300 $. Der Kassenbestand stieg und die Forderungen aus Lieferungen und Leistungen sanken.

- Das Bargeldkonto wird mit 300 $ belastet, um den Anstieg des Bargeldbestands zu erfassen.

- Das Debitorenkonto wird mit 300 $ gutgeschrieben, um den Rückgang aufgrund des Zahlungseingangs widerzuspiegeln.

Dieser Eintrag stellt sicher, dass die T Konto-Gleichung ausgeglichen bleibt, indem der Zahlungseingang verbucht und die Forderung reduziert wird.

Die T Konto-Anpassungen für die Transaktion würden wie folgt aussehen:

Zahlung der Arbeitnehmerlöhne

Bezahlte Arbeitnehmerlöhne, die im Mai verdient wurden, 1.200 $. Die Lohnkosten steigen und die Barmittel sinken.

- Das Konto „Lohnkosten“ wird mit 1.200 $ belastet, um die Ausgabe zu verbuchen, wodurch sich das Eigenkapital des Eigentümers verringert.

- Das Konto „Kasse“ wird mit 1.200 $ gutgeschrieben, um die durch die Zahlung verringerten Vermögenswerte widerzuspiegeln.

Dieser Eintrag im T Konto-Beispiel erfasst die Lohnkosten und den Bargeldabfluss korrekt und hält die Bilanzgleichung im Gleichgewicht.

Bezahlung der Nebenkosten

100 Dollar für die Nebenkosten im Mai bezahlt. Die Nebenkosten steigen und das Bargeld sinkt.

- Das Konto „Versorgungskosten“ wird mit 100 $ belastet, um die Ausgabe zu verbuchen, wodurch sich das Eigenkapital des Eigentümers verringert.

- Das Konto „Kasse“ wird mit 100 $ gutgeschrieben, um die Verringerung des Vermögens aufgrund der Zahlung widerzuspiegeln.

Dieser Eintrag erfasst die Versorgungskosten und den Mittelabfluss korrekt und hält das Gleichgewicht in der T Konto-Buchhaltungsgleichung aufrecht.

Vorteile von T Konten

T Konten beseitigen Unübersichtlichkeit in der Buchhaltung und bieten Ihnen einen übersichtlichen, visuellen Überblick darüber, wie sich Transaktionen in Echtzeit auf Ihre Bücher auswirken. Zu den wichtigsten Vorteilen von T Konten gehören:

Visuelle Klarheit und finanzielle Transparenz

T Konten bieten eine übersichtliche, visuelle Darstellung von Transaktionen und erleichtern es, Soll- und Haben-Buchungen zu verfolgen und Finanzströme auf einen Blick zu verstehen. Diese Transparenz kommt sowohl Unternehmen als auch Wirtschaftsprüfern zugute.

Fehlererkennung und Genauigkeit

Die T Konten-Buchhaltung bietet eine ausgewogene Struktur, die dabei hilft, Buchungsfehler zu identifizieren und die Genauigkeit von Jahresabschlüssen zu verbessern, indem sie sicherstellt, dass Soll- und Haben-Buchungen übereinstimmen.

Vereinfachung und Benutzerfreundlichkeit

T Konten vereinfachen die Organisation und Verfolgung von Finanzdaten über Vermögenswerte, Verbindlichkeiten, Eigenkapital, Einnahmen und Ausgaben hinweg. Ihr übersichtliches Format ist sowohl für Anfänger als auch für erfahrene Buchhalter zugänglich.

Pädagogischer Wert

Sie dienen als effektive Lehrmittel, indem sie visuell veranschaulichen, wie sich Transaktionen auf verschiedene Konten auswirken.

Unterstützung bei der Anpassung von Buchungen

Änderungen der Kontensalden werden übersichtlich dargestellt. Daher ist es einfacher, Buchungen vorzubereiten und anzupassen.

Verwertbare finanzielle Erkenntnisse

Diese Konten heben Ausreißer und Ausgabemuster hervor, ermöglichen eine bessere Einschätzung des Bargeldbedarfs und unterstützen fundierte finanzielle Entscheidungen.

Universelle Anwendbarkeit

T Konten werden von Unternehmen jeder Größe verwendet, entsprechen den internationalen Rechnungslegungsstandards und dienen als vielseitiges Werkzeug für verschiedene Buchhaltungssysteme.

Herausforderungen von T Konten

T Konten bieten zwar viele Vorteile, haben aber auch einige Einschränkungen, insbesondere in der modernen Buchhaltung:

Zeitaufwendig und kostspielig

Die manuelle Pflege von T Konten ist für große Unternehmen mit vielen Transaktionen unpraktisch. Sie erfordert spezielles Personal und ist im Vergleich zu automatisierten Systemen teuer und ineffizient.

Erfordert sorgfältige Überprüfung

Da T Konten auf manuellen Eingaben basieren, müssen sie regelmäßig doppelt überprüft werden, um ihre Genauigkeit sicherzustellen und Fehler frühzeitig zu erkennen.

Anfällig für menschliche Fehler

Fehler können auftreten, wenn Transaktionen falsch erfasst werden, z. B. durch Eingabe von Beträgen auf der falschen Seite, falsche Eingabe von Zahlen oder das Vergessen, Transaktionen überhaupt zu erfassen. Diese Fehler wirken sich auf Finanzberichte aus, sofern sie nicht sorgfältig überprüft werden.

Auslassungen sind nicht erkennbar

Wenn eine Transaktion vollständig ausgelassen wird, kann das doppelte Buchführungssystem mit T Konten dies nicht erkennen, da es nur sicherstellt, dass Soll und Haben übereinstimmen, nicht aber, dass alle Transaktionen erfasst werden.

Falsche Kategorisierung von Transaktionen

Die falsche Klassifizierung von Transaktionen (z. B. Aufwendungen vs. Kapitalkosten) hat zwar keinen Einfluss auf die Kontensalden, kann jedoch zu ungenauen Finanzberichten führen, die in der Regel erst bei Prüfungen festgestellt werden.

Begrenzte Verwendung im täglichen Betrieb

Unternehmen verwenden T Konten selten für die tägliche Transaktionsverarbeitung. Stattdessen verlassen sich Unternehmen häufig auf Hauptbücher und Buchhaltungssoftware, die die Buchhaltung automatisieren und rationalisieren.

Hinweis!

Obwohl die doppelte Buchführung einige Nachteile hat, ist sie für die meisten Unternehmen unverzichtbar, da sie umfassende Finanzberichte liefert. Diese Berichte ermöglichen historische Finanzvergleiche, helfen bei der effizienten Verwaltung von Ausgaben und unterstützen die strategische Entscheidungsfindung für die Zukunft.

Vergleich von T Konten mit Buchhaltungsbüchern und -abschlüssen

T Konten bieten einen schnellen, visuellen Überblick über die Entwicklung von Soll- und Habenbeträgen. Finanzberichte hingegen organisieren all diese Informationen in strukturierten, regulierten Berichten, die einer genauen Prüfung standhalten. Einfach ausgedrückt: Wo T-Konten aufhören, beginnen die Buchhaltungsbücher. Nachfolgend finden Sie einen umfassenden Vergleich zwischen T Konten und Buchhaltungsbüchern:

T Konten vs. Bilanz

T Konten sind Protokolle einzelner Transaktionen, die zeigen, wie sich jeder Eintrag auf Vermögenswerte, Verbindlichkeiten oder Eigenkapital auswirkt. Bilanzen überspringen diesen Prozess und präsentieren das Endergebnis – was das Unternehmen besitzt, schuldet und behält.

T Konten vs. Hauptbuch

T Konten und Hauptbücher erfassen zwar beide Finanztransaktionen, dienen jedoch unterschiedlichen Zwecken. T Konten sind einfache, visuelle Hilfsmittel, die veranschaulichen, wie sich einzelne Transaktionen auf ein bestimmtes Konto auswirken, und Debitoren auf der linken und Kreditoren auf der rechten Seite anzeigen. Sie werden in der Regel zum Lernen, zur Fehlerbehebung oder zur schnellen Analyse verwendet.

Hauptbücher hingegen sind formelle, detaillierte Aufzeichnungen aller Finanztransaktionen über alle Konten hinweg. Sie enthalten Daten und laufende Salden und werden für offizielle Buchhaltungszwecke geführt.

Während T Konten dabei helfen, den Transaktionsfluss zu visualisieren, sind Hauptbücher die maßgebliche Quelle für Berichte und Audits. In der Praxis verlassen sich Buchhalter für die endgültigen Aufzeichnungen auf Hauptbücher und verwenden T Konten gelegentlich, um bestimmte Probleme zu erklären oder zu untersuchen.

T Konto vs. Rohbilanz

T Konten verfolgen die Salden und Transaktionen einzelner Konten, während eine Rohbilanz die allgemeine Richtigkeit der Finanzunterlagen eines Unternehmens überprüft. Ein Rohbilanzbericht fasst alle Kontensalden aus dem Hauptbuch zusammen und listet sowohl Soll- als auch Habenbeträge auf.

Er stellt sicher, dass die Summe der Sollbeträge der Summe der Habenbeträge entspricht, und bestätigt, dass alle Transaktionen ordnungsgemäß erfasst wurden. Dieser Bericht wird in der Regel am Ende eines Abrechnungszeitraums erstellt, bevor der Jahresabschluss erstellt wird.

T Konto vs. Journalbuchung

Journalbuchungen sind die offiziellen, chronologischen Aufzeichnungen aller Finanztransaktionen. Jede Buchung listet die betroffenen Konten, die entsprechenden Soll- und Habenbeträge sowie das Transaktionsdatum auf. Sie dienen als Grundlage des Buchhaltungssystems und erfassen Ereignisse, sobald sie eintreten.

T Konten hingegen sind visuelle Hilfsmittel, mit denen analysiert wird, wie sich Transaktionen auf einzelne Konten auswirken. Sie haben die Form eines „T“ und trennen Sollbeträge (linke Seite) und Habenbeträge (rechte Seite), um zu zeigen, wie sich jeder Eintrag auf den Saldo eines bestimmten Kontos auswirkt.

Im Wesentlichen dokumentieren Journalbuchungen das Was und Wann, während T Konten helfen, das Wie innerhalb jedes Kontos zu visualisieren.

Verwenden Sie Precoro, um die Kreditorenbuchhaltung zu optimieren

Ganz gleich, ob Sie sich mit den Grundlagen vertraut machen oder neue Strategien zur Optimierung Ihres Kreditorenbuchhaltungsprozesses erkunden – echte Fachkompetenz bedeutet, dass Sie sowohl das Endziel als auch die Herausforderungen im Blick behalten, die Sie ausbremsen könnten. Die Zahlen in den Finanzberichten Ihres Unternehmens zeigen zwar das Gesamtbild, geben aber nur einen kleinen Einblick in die gesamte Situation.

Übernehmen Sie die Kontrolle über Ihre Beschaffung und Ihr T Konto für Kreditorenbuchhaltung mit Precoro – einer leistungsstarken Plattform, die Ihre Finanzabläufe zentralisiert, vereinfacht und beschleunigt. Verhindern Sie manuelle Fehler, reduzieren Sie Verzögerungen bei der Genehmigung und verschaffen Sie sich einen vollständigen Überblick über Ihre Ausgaben in allen Geschäftsbereichen.

Wichtige Funktionen von Precoro:

- Automatisierte Bestellungen und Rechnungen: Erstellen und verwalten Sie Bestellungen und Rechnungen mit 90 % weniger manuellem Aufwand.

- KI-gestützte OCR: Extrahieren Sie Rechnungsdaten sofort mit einer Genauigkeit von über 95 % und vermeiden Sie Fehler bei der Dateneingabe.

- Genehmigungsworkflows: Konfigurieren Sie benutzerdefinierte Genehmigungsworkflows, die die Genehmigungszeiten um bis zu 3,5-mal verkürzen.

- Dreifachabgleich: Gleichen Sie Bestellungen, Rechnungen und Belege automatisch ab, um Überzahlungen zu vermeiden.

- Ausgabentransparenz: Erhalten Sie in Echtzeit Einblicke in Budgets und Ausgaben über Abteilungen und Standorte hinweg.

- Integrationen: Nahtlose Anbindung an gängige Buchhaltungs- und ERP-Systeme, darunter QuickBooks, NetSuite und Xero.

- Mobiler Zugriff: Genehmigen Sie Anfragen und verfolgen Sie Ausgaben von überall aus mit der mobilen App von Precoro.

Optimieren Sie Ihre Kreditorenbuchhaltung, verbessern Sie Ihren Cashflow und treffen Sie intelligentere Kaufentscheidungen mit Precoro – der Lösung, die für einen reibungslosen Ablauf Ihrer Finanzgeschäfte sorgt.